行业研究:2022年中国融资租赁行业信用回顾与展望

摘要:

受疫情影响叠加监管办法落地以及会计准则调整,全国融资租赁行业主体数量增速明显放缓,融资租赁业务余额有所下降。

政策方面,2021年末,中国人民银行会同有关方面研究起草了《地方金融监督管理条例(草案征求意见稿)》,其中“地方金融组织应当坚持服务本地原则,在地方金融监督管理部门批准的区域范围内经营业务,原则上不得跨省级行政区域开展业务”对融资租赁公司的业务开展将产生重大影响。若地方金融监管部门制定细则时要求融资租赁公司在注册地省(市)内开展业务,将显著增加融资租赁公司业务开展的合规经营成本。

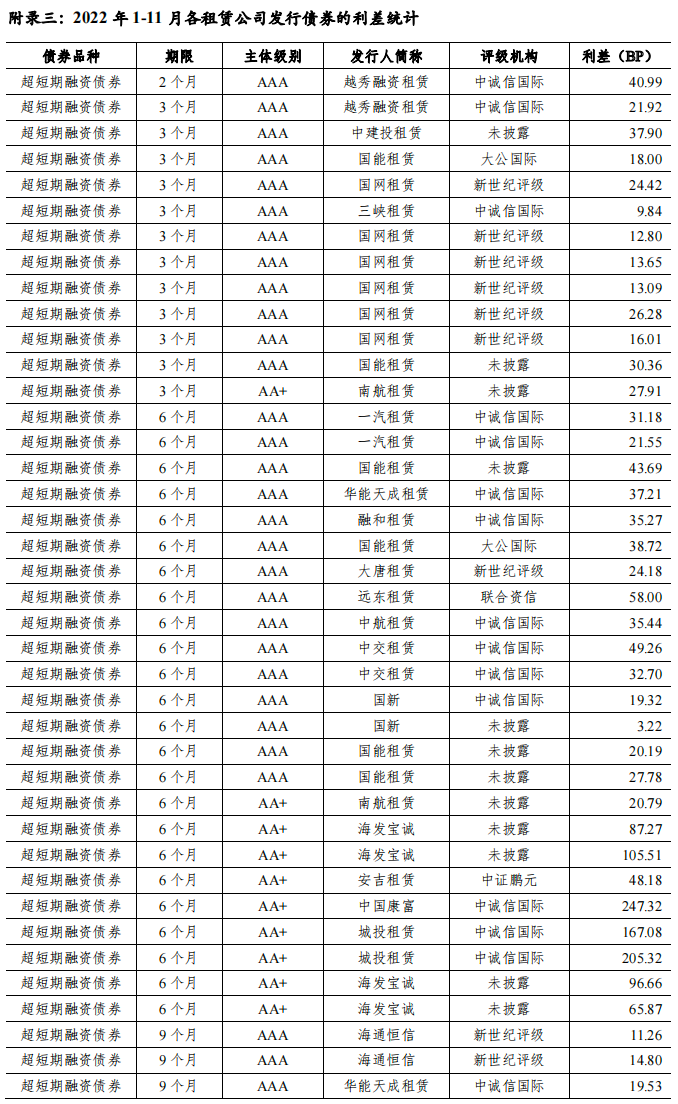

债券发行方面,融资租赁行业债券发行规模较上年略有上升,结构化产品发行规模略高于非结构化产品,非结构化债券发行主体以AAA级为主。新发行非结构化债券中,9个月AA+主体评级债券发行利率和发行利差的差异最大,1年期AA+主体评级债券发行利率和发行利差的差异次之。大部分AAA级金租公司发行利差小于同级别商租公司,不同AAA级商租公司之间存在一定差异,反映投资者对同是AAA级主体评级的商租公司认可度存在一定差异。

回顾融资租赁行业发债主体财务表现,融资租赁行业发债主体资产、权益和租赁资产规模呈上升趋势,但增速有所下滑。发债主体负债经营水平较高,不同融资租赁公司拨备计提节奏有所差异,资产质量和盈利能力因各发债主体资源禀赋、客户定位、风险偏好和风控能力等因素的不同而呈现较大差异。

展望2023年,业务投放方面,融资租赁公司更倾向于向经济发达、债务压力小地区的平台以及央企和地方国有企业投放资产,行业竞争加剧,盈利空间将受到挤压。同时,得益于央行碳减排支持工具的推出,融资租赁公司向清洁能源领域投放的资产将有所增加。资产质量方面,因业务定位差异较大,不同租赁公司资产质量将呈现一定分化,资质较差的融资租赁公司的资产质量将面临较大的下行压力。负债端,融资租赁公司融资渠道和融资成本将进一步分化。

一、融资租赁行业信用回顾

(一)全国融资租赁行业主体数量增速明显放缓,融资租赁业务余额呈下降趋势。

融资租赁行业在发达国家是与“银行信贷”、“资本市场”并驾齐驱的三大金融工具之一,在国家经济和金融体系发展中扮演着重要的角色。近年来,受新冠疫情和行业监管体制发生重大变化等因素影响,融资租赁行业主体数量和融资租赁业务余额均有所下降。根据租赁联合研究院发布的《2022上半年中国融资租赁业发展报告》,截至2022年6月末,全国融资租赁企业(不含单一项目公司、分公司、SPV公司和收购海外的公司,包括一些地区列入失联或经营异常名单的企业)总数约为11603家,较2021年末的11917家减少了314家,融资租赁合同余额为6.03万亿元,比2021年末的6.21万亿元减少了0.18万亿元,下降2.85%。

(二)2021年末,中国人民银行会同有关方面研究起草了《地方金融监督管理条例(草案征求意见稿)》,其中“地方金融组织应当坚持服务本地原则,在地方金融监督管理部门批准的区域范围内经营业务,原则上不得跨省级行政区域开展业务”对融资租赁公司的业务开展将产生重大影响。若地方金融监管部门制定细则时要求融资租赁公司在注册地省(市)内开展业务,将显著增加融资租赁公司业务开展的合规经营成本。

2021年12月31日,为贯彻落实党中央、国务院决策部署和全国金融工作会议精神,健全地方金融监管体制,提升地方金融监管效能,中国人民银行会同有关方面研究起草了《地方金融监督管理条例(草案征求意见稿)》(以下简称“《草案征求意见稿》”),并向社会公开征求意见。

《草案征求意见稿》分为五章四十条,监管对象包括“依法设立的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司以及法律、行政法规和国务院授权省级人民政府监督管理的从事地方金融业务的其他机构。”主要内容涉及明确中央和地方金融监管权责分工,强化地方金融组织监管的属地责任;加强中央和地方金融监管协调配合和跨区域协作;明确地方金融组织定义和监管规则,规定地方金融组织原则上不得跨省级行政区域开展业务;赋予地方金融监督管理部门履职手段,加大对违法违规行为的处罚力度和设置过渡期安排,保证平稳过渡等方面。

新世纪评级认为,《草案征求意见稿》对已发债融资租赁公司经营影响较大的条文主要为“地方金融组织应当坚持服务本地原则,在地方金融监督管理部门批准的区域范围内经营业务,原则上不得跨省级行政区域开展业务。”目前,融资租赁公司多考虑税收优惠政策、资金融通便利性及母公司所在地等因素,选择其注册地。新世纪评级对目前有存续债券的188家融资租赁公司进行了简单统计,共有59家融资租赁公司注册地在上海市,31家融资租赁公司注册地在天津市,其余多分布在广东省、江苏省、北京市、浙江省和山东省,注册家数分别为20家、19家,15家、10家和8家。整体来看,融资租赁公司注册地相对比较集中。

融资租赁公司可选择设立分支机构的方式满足监管要求。根据此前各省、市发布的融资租赁公司监督管理办法,设立分支机构多要求母公司在盈利、业务运营方面满足一定要求,并向分支机构拨付营运资金,租赁公司满足监管的成本相对较高。

整体来看,融资租赁公司注册地相对集中,设立分支机构成本较高。若最终各省市公布的相关细则要求融资租赁公司只能在注册省份开展业务,绝大多数发债企业将面临业务整改;同时,集中注册区域行业竞争将加剧,其他区域的企业的融资渠道将有所减少。

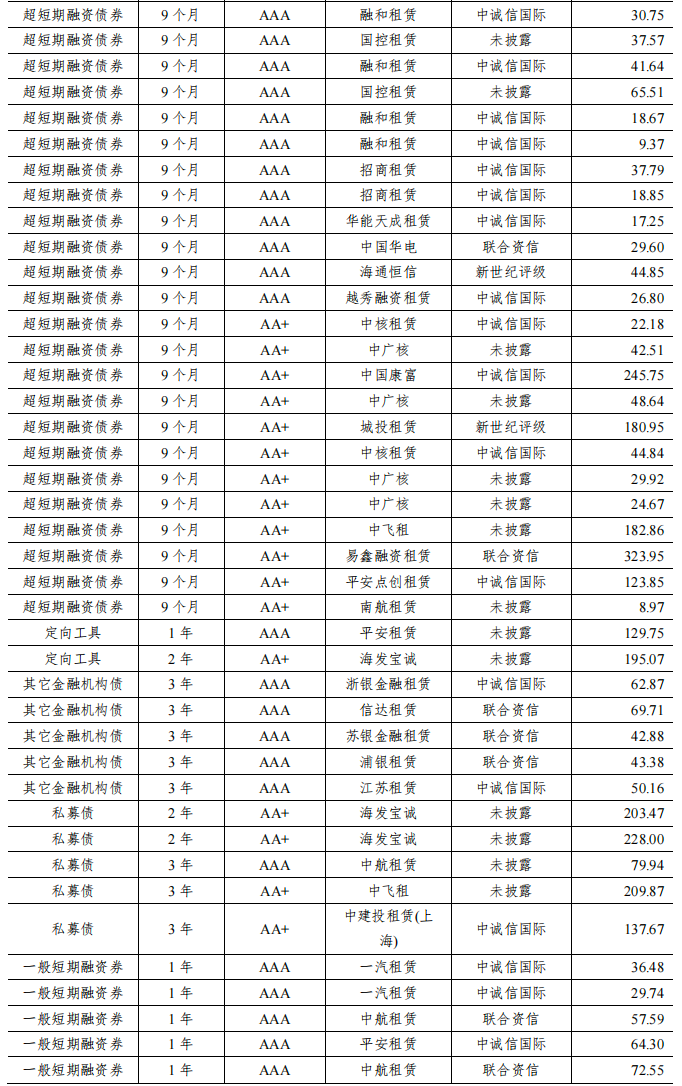

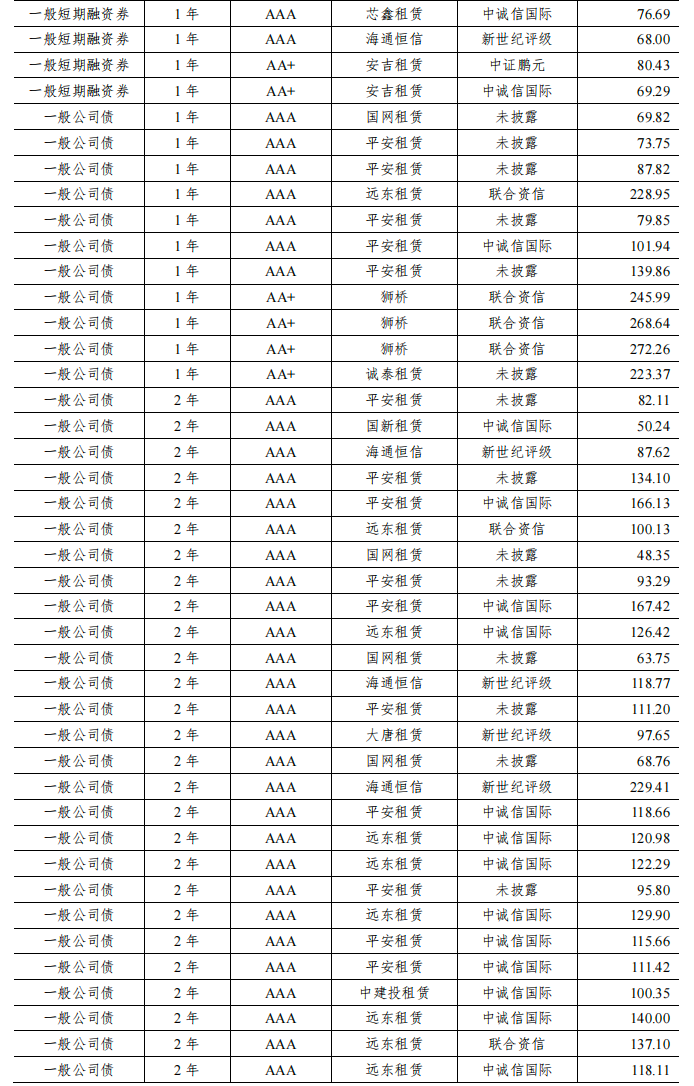

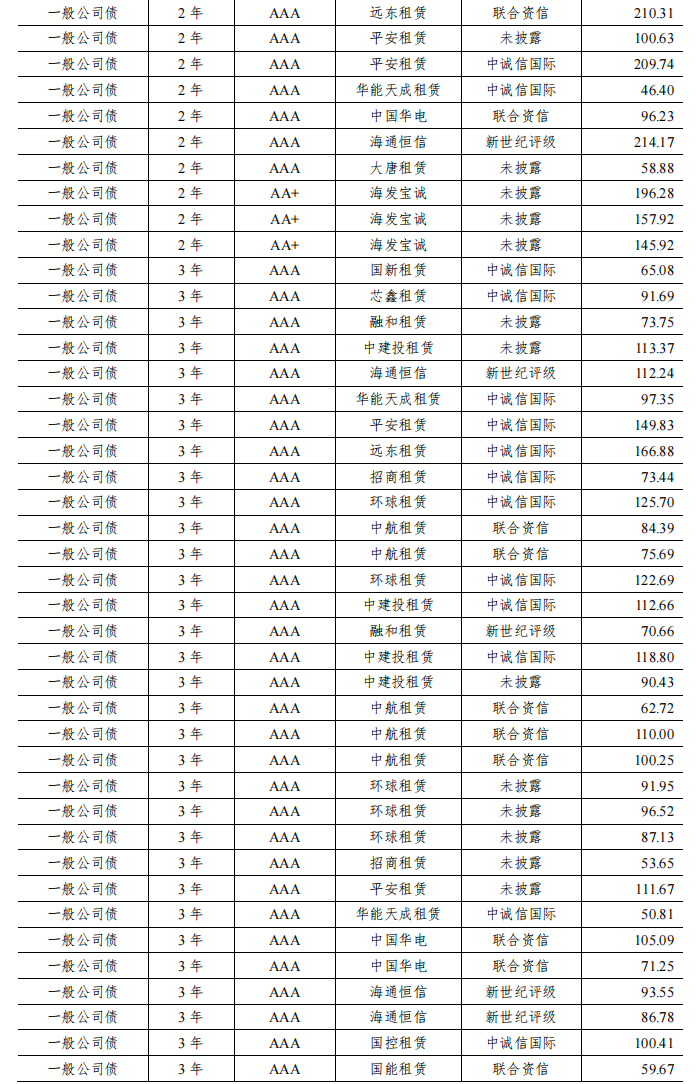

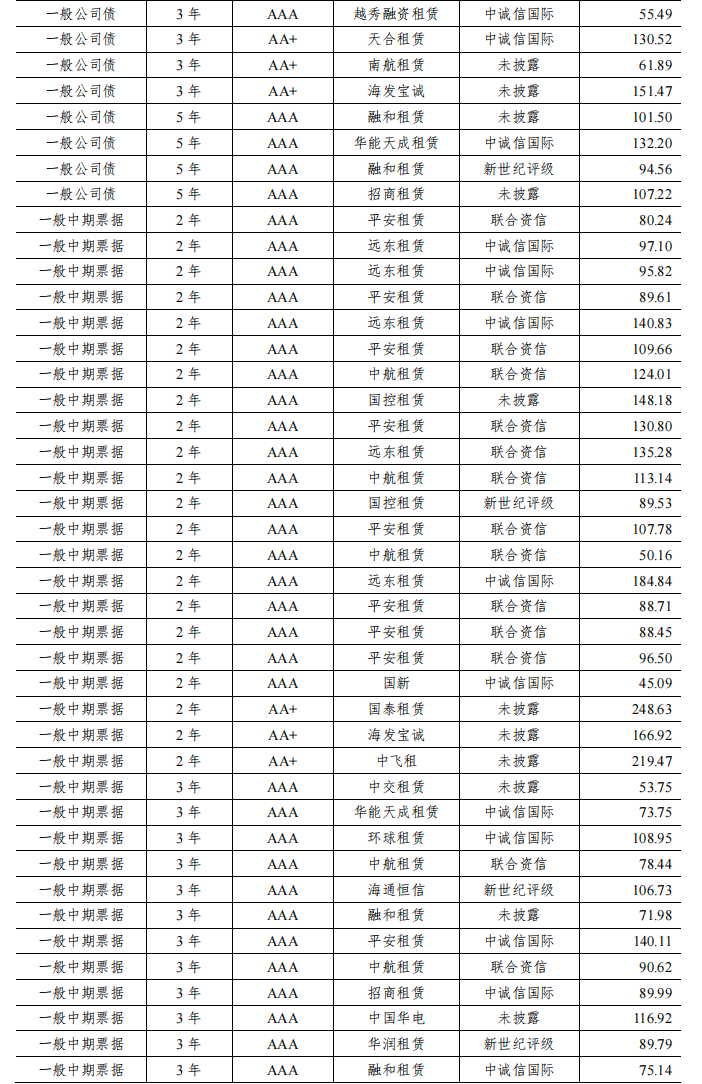

(三)融资租赁行业债券发行规模较上年略有上升,结构化产品规模略高于非结构化产品,非结构化债券发行主体以AAA级为主。

2022年1-11月,融资租赁公司债券发行规模合计6575.94亿元,其中,结构化产品(包括交易商协会ABN和证监会主管ABS)3768.50亿元,占比57.31%,非结构化产品(包括超短期融资债券、一般短期融资券、定向工具、私募债、一般公司债、一般中期票和其它金融机构债)2807.45亿元,占比42.69%。非结构化产品共发行346支,其中超短期融资券168支,一般公司债90支,一般中期票据59支。非结构化产品中,金融租赁公司共发行债券77.00亿元,商业租赁公司共发行债券2730.45亿元。

从发行品种来看,2022年1-11月,证监会主管ABS发行规模最大,为2448.22亿元,占发行总量的37.23%,其次分别为交易商协会ABN、超短期融资债券、一般公司债、一般中期票据、一般短期融资券、其它金融机构债、私募债和定向工具,占比分别为20.08%、19.09%、11.51%、8.14%、1.43%、1.13%、0.73%和0.67%。

2022年1-11月,共有135家租赁公司发行债券,由于部分租赁公司只发行结构化产品、定向工具或私募债券,未披露主体级别,剔除上述主体后,共有49家租赁公司披露了主体级别,其中主体级别为AAA级的共27家,占比55.10%,AA+级的共16家,占比32.65%,AA级的共6家,占比12.24%。

非结构化产品中,超短期融资债券、一般公司债、一般中期票据、一般短期融资券、定向工具、私募债和其它金融机构债分别发行了170支、91支、59支、11支、9支、7支和5支。

租赁公司发行的非结构化产品中,主体级别主要为AAA级,发行规模占比为84.75%,AA+级、AA级和无评级占比分别为12.19%、2.66%和0.39%。

(四)2022年1-11月,共有2家融资租赁公司主体级别或评级展望有所变化,其中1家主体级别调升,1家主体级别调降。

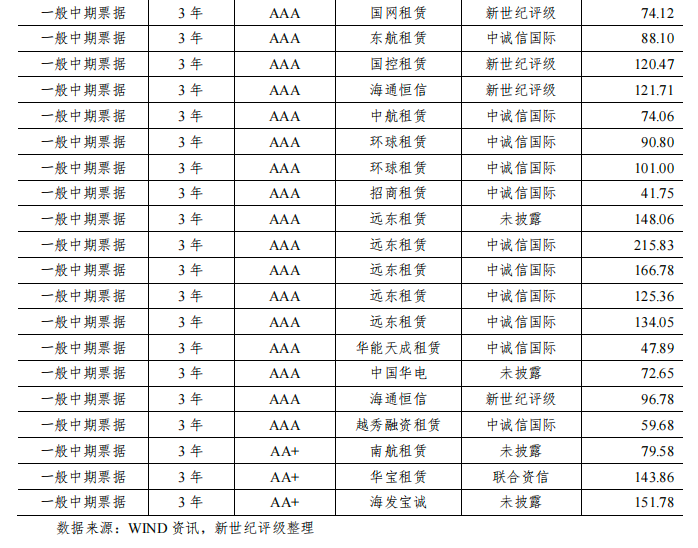

(五)新发行非结构化债券中,9个月AA+主体评级债券发行利率和发行利差的差异最大,1年期AA+主体评级债券发行利率和发行利差的差异次之。大部分AAA级金租公司发行利差小于同级别商租公司,不同AAA级商租公司之间存在一定差异,反映投资者对同是AAA级主体评级的商租公司认可度存在一定差异。

2022年1-11月发行的非结构化产品中,租赁公司发行的270天超短融、180天超短融、90天超短融、60天超短融、30天超短融、一般短期融资券、一般中期票据、一般公司债、私募债、其它金融机构债和定向工具共244支,剔除增信和无评级债券,剩余227支。在期限和主体信用等级相同的情况下,融资租赁公司债券发行利率的均值较上年同期有下降趋势,利差亦呈收窄态势。新发行债券中,9个月AA+主体评级债券发行利率和利差的差异均最大,1年期AA+主体评级债券发行利率和利差的差异次之。

从不同性质租赁公司债券发行利差来看,2022年1-11月,金租公司仅发行5支三年期其它金融机构债,主体及债项级别均为AAA,因此,新世纪评级选取同样AAA级别的商租公司发行的63支三年期AAA级别债券进行分析比较。通过比较,我们发现,AAA级别的商租公司发行利差多数高于AAA级别金租公司。从AAA商租公司内部来看,不同商租公司之间存在一定差异,反映投资者对同是AAA级主体评级的商租公司认可度存在一定差异。

二、行业发债主体财务表现

融资租赁行业发债主体资产、权益和租赁资产规模呈上升趋势,但增速有所放缓。发债主体负债经营水平较高,资产质量略有下滑,拨备计提规模与上年基本持平,盈利能力表现差异较大。此外,新世纪评级也关注到,部分融资租赁公司由于不再发行债券或者出现信用风险,数据无法获得,导致数据统计可能存在一定偏差。

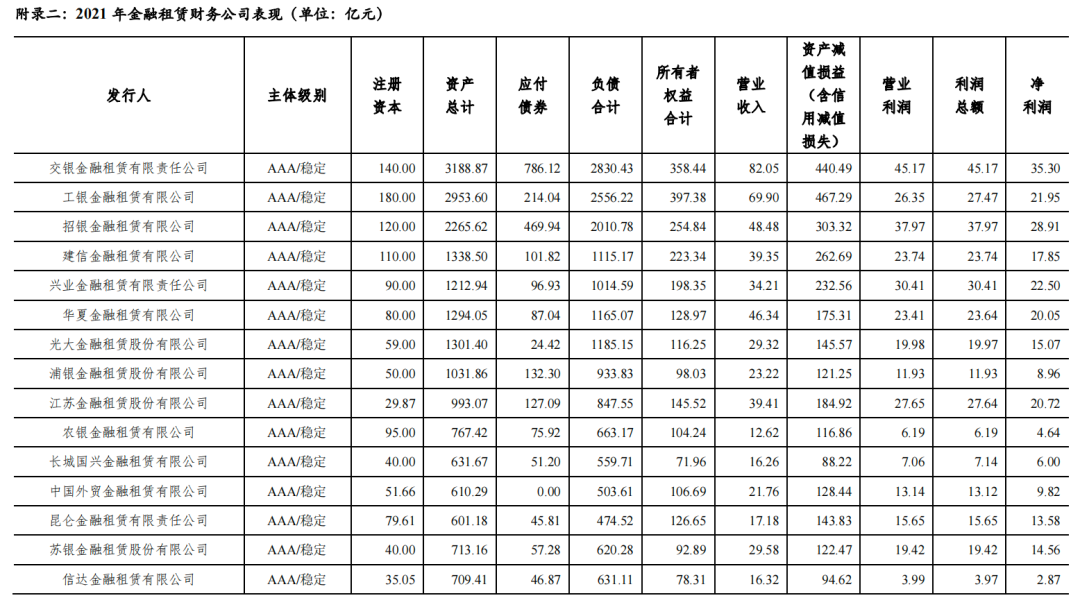

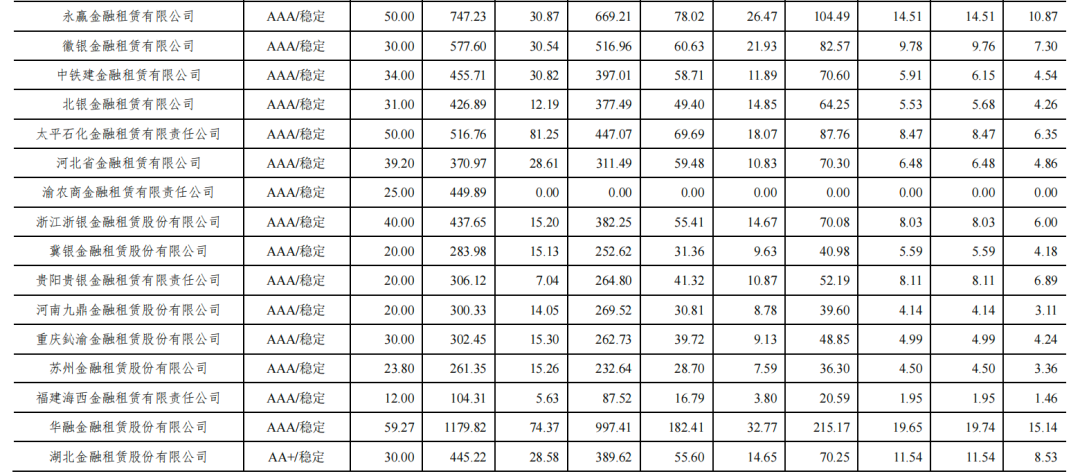

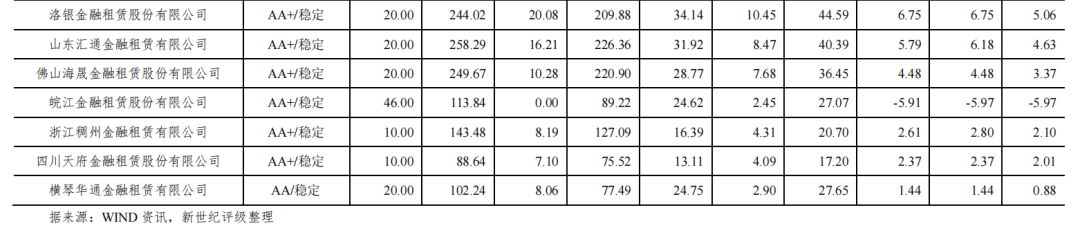

(一)金融租赁发债主体财务表现

近年来,金融租赁发债主体资产总额规模总体上呈增长趋势,但受宏观经济增速放缓、信用事件频发及监管政策变化等因素影响,增速有所下降。应收融资租赁款作为资产最重要组成部分,变化与资产总额基本一致。权益方面,得益于内生资本的积累,发债金融租赁公司所有者权益整体继续增长,增速有所下降。

资产质量方面,各金融租赁公司因资源禀赋不同、融资成本和风控能力不同,业务定位差异较大,导致各发债主体资产质量差异较大。部分发债主体定位于大型企业等抗风险能力较强的客户,资产质量高于其他同业。2021年,金融租赁发债主体资产质量整体略有下降,不良资产规模整体呈现上升趋势,但部分金融租赁公司通过利润化解不良,不良率与上年末基本持平或略有下降。由于金融租赁公司受银保监会监管,按照巴塞尔Ⅲ进行资本方面的监管,整体负债经营水平较高,资产负债率基本维持在85%以上。

盈利方面,2021年,金融租赁发债主体整体减值计提规模略有下降,但各主体之间差异较大;平均资产回报率和平均资本回报率等盈利性指标则呈现较大差异性。

(二)商业租赁发债主体财务表现

近年来,商业租赁发债主体资产总额规模总体有所增长,并呈分化趋势。规模增长的商业租赁公司扩张增速加快,部分商业租赁公司则缩小规模。整体来看,剔除三家未披露资产总额的发债主体后,2021年末,43家商业租赁发债主体资产规模总额较上年末增长9.02%,增速较2021年增长1.11个百分点。长期应收款仍是商业租赁发债主体资产的最重要组成部分。权益方面,得益于内生资本的积累,以及部分商租公司获得增资,商业租赁发债主体所有者权益整体实现增长,且增速加快,2021年末,43家商租发债主体所有者权益较上年末增长9.81%,增速较上年增长0.82个百分点。但也需要关注到,受资产质量下行等因素影响,少数商业租赁公司加大拨备计提力度,2021年净利润呈负数,所有者权益有所下降。

资产质量方面,由于商业租赁发债主体本身业务定位、风险偏好和风控能力差别较大,各发债主体资产质量表现也呈较大的分化。部分发债主体背靠资本实力好的集团,业务与集团高度相关,资产质量较好;部分发债主体租赁资产主要分布于部分上市民营公司,在信用市场风险频发的背景下,资产质量面临下行压力。部分商业租赁公司加大核销力度,不良率与上年末基本持平或略有下降。但也需要关注到,由于资产质量指标本身由商业租赁公司自行认定,对于商业租赁公司资产质量的分析还应综合分析公司的不良资产认定标准。杠杆经营方面,商业租赁公司整体负债经营水平较高,但整体低于金融租赁发债主体。

盈利方面,2021年,商租公司计提的减值损失(包括信用减值和资产减值损失)差异较大,主要是由于各租赁公司资产质量变化情况差异较大,减值准备计提节奏不同;此外,部分从事集团内、产业类业务的租赁公司开始实施新金融工具准则,自2021年起逐步加大减值计提规模。各商业租赁发债主体平均资产回报率和平均资本回报率呈现一定分化。

三、融资租赁行业信用展望

1.业务投放方面,融资租赁公司更倾向于向经济发达、债务压力小地区的平台以及央企和地方国有企业投放资产,行业竞争加剧,盈利空间将受到挤压。同时,得益于央行碳减排支持工具的推出,融资租赁行业向清洁能源领域投放的资产将有所增加。

目前,我国融资租赁行业以售后回租业务模式为主,业务主要为类信贷业务,影子银行特征明显,租赁公司最主要的竞争体现利率水平的竞争,且融资租赁公司的经营情况受资产投放行业运营情况影响较大。2021年,受疫情多点频发等因素影响,部分地区财政压力较大,当地平台出现非标和商票逾期等负面舆情;小微企业、交通物流等行业面临的经营风险较高。融资租赁公司对违约风险的担忧上升,进而不再向债务负担较重的省份、层级较低的平台以及小微企业、交通物流等行业投放资产,转而倾向于向江苏、山东、上海、浙江、广东等债务压力较小的省份以及信用风险相对较小的央企和地方国有企业投放资产,从而使得融资租赁行业竞争加剧,盈利空间受到挤压。

2021年,央行推出了碳减排支持工具,光伏、风电和储能电站等清洁能源行业资产更受银行青睐,除原本从事此类行业的融资租赁公司外,部分融资租赁公司也开始尝试开展相关业务,预计2023年,向清洁能源行业投放资产将有所增加。但同时也应关注业务转型过程中,融资租赁公司可能承受的信用风险。

2.资产质量方面,因业务定位差异较大,不同租赁公司资产质量将呈现一定分化,资质较差的融资租赁公司的资产质量将面临较大的下行压力。

资产质量方面,由于不同的融资租赁公司业务定位差别较大,资产质量根据其业务定位不同而呈现分化态势。部分融资租赁公司背靠实力背景强的集团,从事集团关联业务,风险水平相对较低,资产质量仍将维持在较好水平。资质较差的融资租赁公司受融资成本影响,投放的客户资质相对较差,资产质量面临较大的下行压力。

3.负债端,融资租赁公司融资渠道和融资成本将进一步分化。

从融资租赁公司的资金来源来看,融资租赁公司信用资质不同,融资渠道和融资成本将进一步分化。对于信用资质较好、背靠实力强的集团的融资租赁公司,融资渠道往往可以选择银行借款、发行资产支持证券和信用债券等方式募集资金。但对于资质较差的租赁公司,募集资金往往只能依赖租赁资产再融资。资质不同的融资租赁公司融资成本也有较大差异,资质相对较差的租赁公司的盈利能力将因融资成本相对较高受到一定挤压。此外,得益于央行碳减排支持工具的推出,从事清洁能源业务的融资租赁公司更易获得资金。

(来源:新浪财经)